Nội Dung Chính

Giá cả là một phạm trù rất quan trọng trong nền sản xuất hàng hóa. Giá cả là biểu hiện bằng tiền của giá trị hàng hóa, là sự thể hiện tổng hợp các quan hệ cung cầu, quan hệ đối tác, quan hệ cạnh tranh…

1.Cơ sở để xây dựng giá cả

Việc định giá xuất khẩu thường bị tác động bởi các yếu tố:

– Sự chấp nhận giá của khách hàng

– Bản chất của sản phẩm

– Đồng tiền sử dụng trong thanh toán, sự biến động tỷ giá

– Trách nhiệm của các bên qua các điều kiện thương mại quốc tế: FOB, CIF, CIP…>

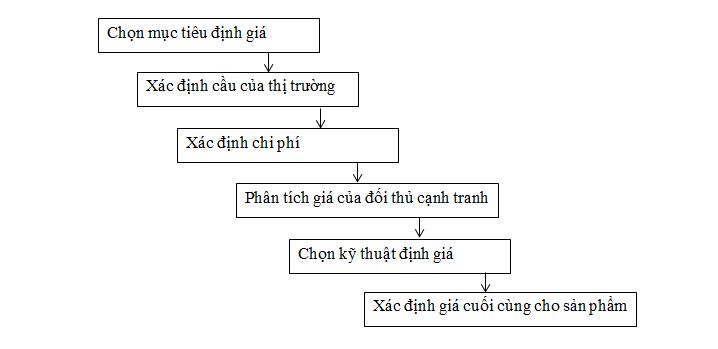

2.Quy trình xây dựng giá cả

Lựa chọn mục tiêu định giá có thể sẽ là; hoặc tối đa hóa lợi nhuận; hoạc dẫn đầu về chỉ tiêu thị phần; hoặc dẫn đầu về chỉ tiêu chất lượng.

Sự thay đổi của cầu qua giá được thể hiện qua độ co dãn của đường cầu theo giá của hàng hóa. Xác định chi phí cấu thành giá cả hàng hóa. Nếu chi phí của mình quá cao so với đối thủ cạnh tranh doanh nghiệp sẽ rơi vào thế bất lợi và ngược lại.

Phân tích giá cả và chất lượng hàng hóa của đối thủ cạnh tranh để có sự thay đổi giá, tạo thế cạnh tranh có lợi. Nhưng trong kinh doanh chúng ta cũng phải ý thức được sự thay đổi giá cả của đối thủ cạnh tranh để có các biện pháp điều chỉnh thích hợp.

Khi lựa chọn kỹ thuật định giá các doanh nghiệp có thể định giá trên chi phí kinh doanh; hoặc định giá trên cơ sở chi phí cộng thêm; hoặc phân tích điểm hòa vốn và định giá theo lợi nhuận; hoặc thay đổi chất lượng hàng hóa theo giá đó định; hoặc định giá theo thời gian; hoặc định giá theo sự chấp nhận của người mua.

Khi lựa chọn mức giá tối ưu cuối cùng các doanh nghiệp nên cân nhắc: Mức giá dự kiến phải thống nhất với hệ thống chính sách giá của doanh nghiệp; kiểm tra ảnh hưởng của mức giá dự kiến đến các đối tác (đại lý, nhà bán buôn, người tiêu dùng…)

3.Kỹ thuật điều chỉnh giá cả

Các doanh nghiệp khi định giá thường điều chỉnh giá cả cho phù hợp với từng loại đối tác. Các điều chỉnh đó thường là: Định giá có giảm giá; định giá có phân biệt theo khách hàng, theo thời gian hoặc theo sản phẩm; định giá theo tâm lý; định giá để quảng cáo.

– Định giá xuất khẩu thường được thực hiện bằng phương pháp tiếp cận chi phí sau đó có cộng thêm lợi nhuận định mức.

Cơ cấu giá hàng xuất khẩu theo điều kiện FOB, CFR, CIF

| 1 | Giá thành xí nghiệp của một đơn vị hàng hóa |

| 2 | Chi phí đóng gói, bao bì, ký mã hiệu |

| 3 | Chi phí bốc, xếp, vận chuyển hàng hóa trong nhà máy, xí nghiệp |

| 4 | Chí phí marketing |

| 5 | Lãi doanh nghiệp |

| 6 | Chí phí vận chuyển hàng ra cảng |

| 7 | Chi phí cảng vụ: bốc hàng, thuê kho… |

| 8 | Lệ phí làm thủ tục xuất khẩu: Xin giấy phép, làm thủ tục hải quan, kiểm dịch.. |

| 9 | Chi phí giám định |

| 10 | Chí phí vận tải đơn |

| Giá FOB | |

| 11 | Chi phí vận tải từ cảng đi tới cảng đến |

| 12 | Chi phí dỡ hàng tại cảng đến |

| 13 | Lệ phí cảng đến |

| Giá CFR | |

| 14 | Chi phí bảo hiểm trên đường đi |

| Giá CIF |

Mong rằng bài viết này đã giúp bạn rèn luyện kĩ năng Cách xây dựng giá đối với hàng xuất khẩu. Nếu bạn còn thắc mắc về nghiệp vụ xuất nhập khẩu thực tế và cần tư vấn về trung tâm đào tạo xuất nhập khẩu thực tế,… hãy để lại bình luận bên dưới, chúng tôi rất sẵn lòng giải đáp.