Về định nghĩa Tín dụng chứng từ, tại Điều 2, UCP 600 như sau: “ Credit means any arrangement, however named or desctibed, that is issevocable and there by constitutes a definite undertaking of the issuing bank to honour a complying presentation” (Tín dụng chứng từ là một sự thỏa thuận bất kỳ, thể hiện một cam kết chắc chắn và không hủy ngang của Ngân hàng phát hành về việc thanh toán khi xuất trình phù hợp)

Từ định nghĩa trên, cầm làm rõ một số thuật ngữ có thể gây mơ hồ cho người đọc đó là:

Thứ nhất, về tên gọi phương thức tín dụng chứng từ: Tên gọi của phương thức tín dụng chứng từ là không bắt buộc và có thể là bất cứ như thế nào, miễn là nội dung của nó thể hiện một thỏa thuận, theo đó một ngân hàng hành động theo yêu cầu và theo chỉ thị của một khách hàng hoặc trên danh nghĩa chính mình, phải trả tiền hoặc trả tiền theo lệnh của một người khác hoặc chấp nhận và trả tiền hối phiếu do người này ký phát, khi bộ chứng từ quy định được xuất trình và tuân thủ các điều kiện của Tín dụng. Do có tính tùy ý về cách gọi, nên trong thực tế, ta gặp rất nhiều thuật ngữ khác nhau được dùng để chỉ phương thức thanh toán tín dụng chứng từ bằng tiếng Anh cũng như bằng tiếng Việt như:

– Bằng tiếng Anh: Letter of Credit (viết tắt LC hoặc L/C); Credit; Documentary Credit (Viết tắt DC hoặc D/C)…

– Bằng tiếng Việt: Tín dụng thư; Thư tín dụng; Tín dụng chứng từ; hoặc sử dụng các từ viết tắt: L/C, LC, DC, D/C.

Thứ hai, về thuật ngữ “Tín dụng”: Ở đây được dùng theo nghĩa rộng, tức “tín nhiệm”, chứ không phải để chỉ “một khoản cho vay” theo nghĩa thông thường. Điều này được thể hiện rõ trong trường hợp khi người nhập khẩu ký quỹ 100% giá trị của L/C, thì thực chất ngân hàng phát hành không cấp bất cứ một khoản tín dụng bằng tiền nào cho người nhập khẩu, mà chỉ cho người nhập khẩu “vay” sự tín nhiệm của mình. Ngay cả trong trường hợp người nhập khẩu không hề ký quỹ, thì một khoản tín dụng bằng tiền thực sự chỉ phát sinh khi Ngân hàng phát hành tiến hành trả tiền cho nhà xuất khẩu và ghi nợ nhà nhập khẩu.

Như vậy, thuật ngữ “Tín dụng” trong phương thức tín dụng chứng từ chỉ thể hiện khoản “tín dụng trừu tượng” bằng lời hứa trả tiền của Ngân hàng thay cho lời hứa trả tiền cho nhà nhập khẩu, vì ngân hàng có hệ số tín nhiệm cao hơn nhà nhập khẩu.

Về tính ưu việt của thanh toán bằng L/C:

So với các phương thức thanh toán khác, thanh toán bằng L/C có ưu điểm ở chỗ:

– Đối với nhà nhập khẩu: Được Ngân hàng phát hành L/C (không phait nhà nhập khẩu) đảm bảo thanh toán chắc chắn nếu xuất trình được bộ chứng từ xuất khẩu phù hợp.

– Đối với nhà nhập khẩu: Được Ngân hàng phát hành L/C đảm bảo không phải trả tiền chừng nào chưa nhận được bộ chứng từ nhập khẩu phù hợp.

Rõ ràng là, nhà nhập khẩu có cơ sở tin chắc rằng, Ngân hàng phát hành sẽ không trả tiền trước khi nhà xuất khẩu giao hàng, bởi vì điều này đòi hỏi nhà xuất khẩu phải xuất trình bộ chứng từ giao hàng; còn nhà xuất khẩu tin chắc rằng sẽ nhận được tiền hàng xuất khẩu nếu trao cho Ngân hàng phát hành bộ chứng từ phù hợp với quy định của L/C.

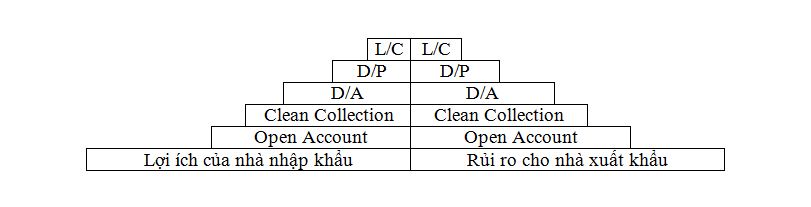

Như vậy, phương thức L/C đã dung hòa được lợi ích và rủi ro giữa nhà xuất khẩu và nhà nhập khẩu, đây là ưu điểm vượt trội của phương thức này. Bằng sơ đồ, chúng ta hãy so sánh mức độ rủi ro và lợi ích đối với nhà xuất khẩu và nhà nhập khẩu trong từng phương thức như sau:

Chú thích:

1.Open Account: Phương thức ghi sổ

2.Clean Collection: Phương thức nhờ thu phiếu trơn

3.D/A: Chấp nhận hối phiếu trao chứng từ

4.D/P: Thanh toán trao chứng từ

5.L/C: Phương thức L/C

Mong rằng bài viết này đã giúp bạn hiểu hơn về Những thuật ngữ và tính ưu việt trong thanh toán quốc tế. Nếu bạn còn thắc mắc về nghiệp vụ xuất nhập khẩu và cần tư vấn về khóa học xuất nhập khẩu thực tế hãy để lại bình luận bên dưới, chúng tôi rất sẵn lòng giải đáp.